この記事は、

中学校家庭科「消費生活」分野

の指導実践について書いたものです。社会科教員の視点を活かしながら、教科横断的な授業づくりに挑戦しました。今回は、単元の導入となる第一回めの授業の流れや、指導のポイントについてまとめました。金融教育や、中学校教育に携わる方々に読んでいただきたい記事となっています。前回の記事に続き、第2回の授業について書きます。

↓↓「消費生活」分野の単元計画(全6回分)はこちら↓↓

↓↓第1回「お金を貯める工夫」はこちら↓↓

今回の授業の全体像

【授業のねらい】

- 消費支出について理解する。←日常生活の中でどんなものにお金を支払っているのか、消費支出それぞれの相場観(都市部で一人暮らし)はどれくらいかを体感させたい。

- 「収入の範囲内で暮らす」ことの重要性を感じさせる。←職業や、収入だけが重要なのではなく、収支のバランスを考えて計画的に貯蓄をすることの重要性や、難しさを伝えたい。

①導入

ゲーム形式(じゃんけん)で、前回の学習内容を復習する。同時に、「物資」と「サービス」の違い、前払い・即時払い・後払いの違い、三者間契約の仕組みを学習する。

②展開

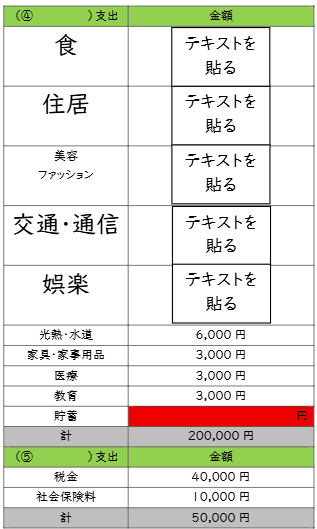

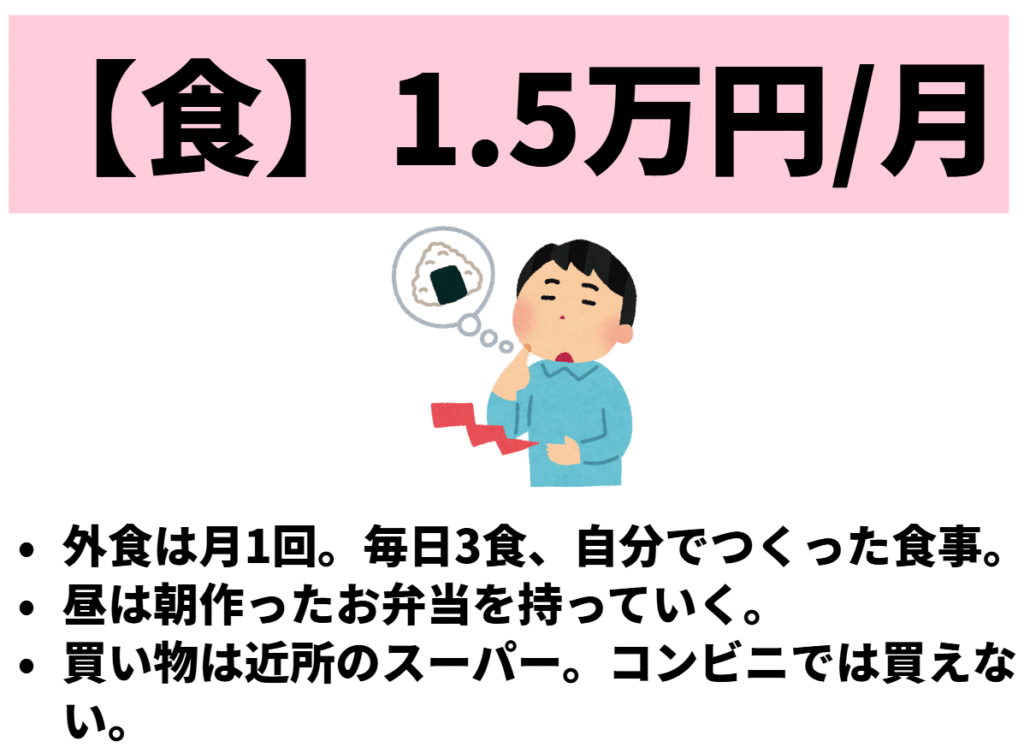

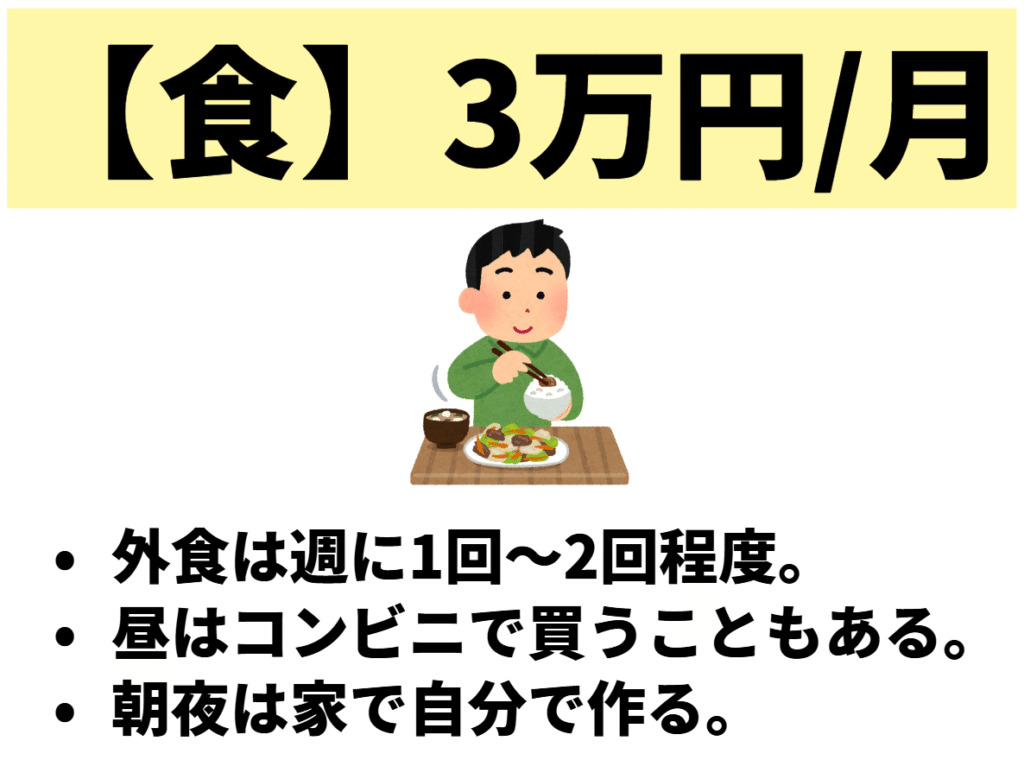

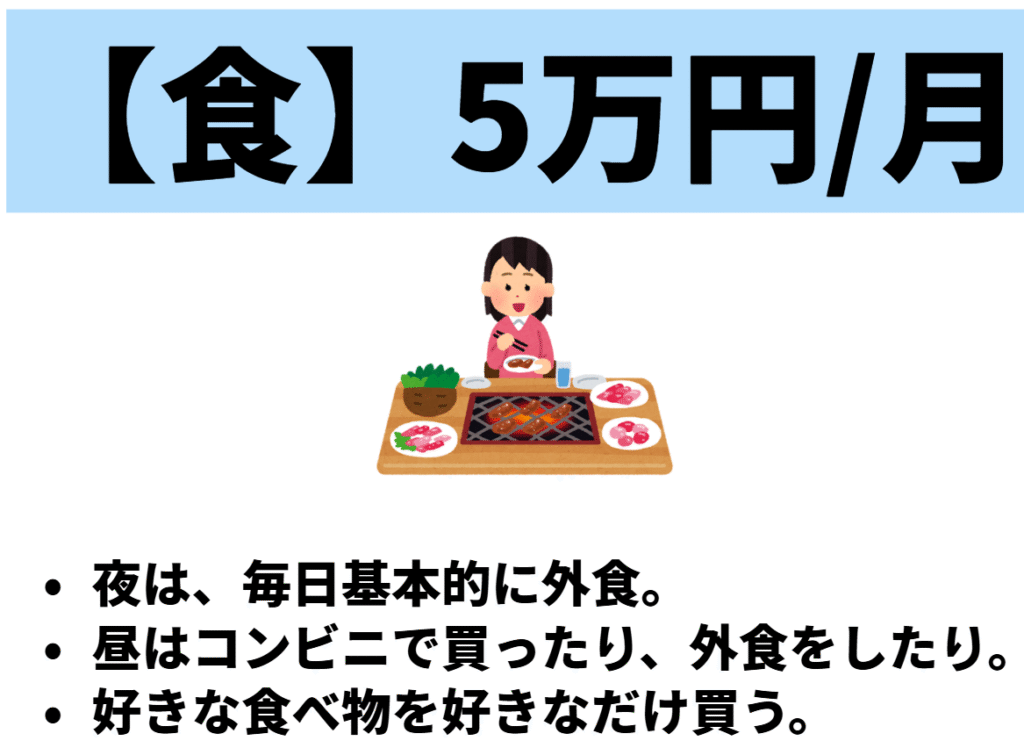

ロイロノートで「家計シート(以下の画像)」を配布。食・住居・美容ファッション・交通通信・娯楽の5項目について、自分の理想に近い金額設定をさせる。

グループで「お互いの家計にツッコミを入れる」というテーマで交流させ、自分の家計を改善する。

③まとめ

生徒の意見や感想を引用しながら、貯蓄をすることの難しさや重要性について、全体で共通確認を行う。

また前回の「世界一周旅行」という夢(設定)を叶えるためには、どれくらいの貯蓄が必要なのか、貯蓄を増やすためにはどんな行動が有効なのかを考察させる。

①導入「家計と購入方法」

- 「収入」「消費支出」「非消費支出」「物資」「サービス」という教科書に登場する語句を、ゲーム形式で学習する。←じゃんけんなどの工夫をすることで、サイキングアップを狙いとする。

- ICOCAなどの交通系ICカードを例に、「前払い」「即時払い」「後払い」の違いを学習する。

- クレジットカードの仕組み(三者間契約)について学習する。

- 消費支出の内容に触れ、「家計」について学習する。

前回の「お金を貯める工夫」の中でも、計画を立てて「貯める」ことについて学習するんだな。

今回の授業では、基本的な「消費支出」項目について理解することがねらいの一つです。しかし中学生に「都市部で一人暮らしをすると、どれくらいのお金がかかるのか」という感覚はありません。想像で「家計表」に数字を書き込ませるのではなく、以下の画像のように、こちらで選択肢をつくっておくことでイメージがつきやすくなります。相場観をイメージさせることは、その後のグループワークを意味のある時間にすることにもつながります。

②展開「家計をつくる」

- 22歳のあなたは東京で就職し、都内で一人暮らしを始めました。

- 25万円(手取り20万円)の給与があります。

- 「世界一周旅行をする」という夢を叶えるために、なるべく多く貯蓄をしたいとします。

- 食、住居、美容ファッション、交通通信、娯楽の5項目について、あなたの理想の金額を設定しましょう。

- すべての金額を計算し、「貯蓄」がいくらになるかを計算しましょう。←「貯蓄」を先に設定する方法も、つぶやいておく。

理想だけを求めて金額を設定すると、貯蓄ができないな。貯蓄ができないと世界旅行に行けない…。

使えるのが20万円だと、私は少し足りないかも。副業などでもっと稼げたらいいな。

良い家に住むことにこだわりたい。だから食費などそれ以外の項目は、なるべく安く抑えておこうと思う。月2万円は残しておきたいし。

相場観をイメージさせたうえで家計をつくらせると、生徒はグループワークで上のような会話をしていました。家庭科でも社会科でも「家計」の授業をする際、どうしても数字だけを当てはめがちですが、ICTを活用しながら「その金額だとどれくらいの生活水準になるのか」をイメージさせると、家計の重要性や難しさがより鮮明に浮かび上がってくると思います。

また「収入」「支出」だけでなく「理想の生活」をイメージさせることで、生徒それぞれの価値観を引き出し、生徒同士の活発な活動を促したいと思っています。

③まとめ「なぜ計画を立ててお金を使うことが大切なの?」

- 「1年間で600万円の収入を得て、200万円の支出をする生活を30年続けた人」と。「1年間で1000万円の収入を得て、1000万円の支出をする生活を30年続けた人」では、どちらが「富裕層」と呼べるか?

- お金を貯めるために重要なのは、「どんな職業に就くか」「どれだけたくさんの収入を得るか」だけではない。

- (生徒の意見を引用しながら)みんなが感じたように、あらかじめ計画を立てておくことではじめてお金は貯まっていく。収入の範囲内で暮らすことが、お金を貯めるコツ。

- 「収入」「支出」「理想の生活」のバランスを考えながら、将来の生活を送ることができたらいいね。

- ちなみに、みんなの家計を何年継続したら世界一周旅行の夢が叶う?計算してみよう。←世界一周旅行の金額は仮に「500万円」と設定。

- お金を貯めるにはなぜ計画を立てることが大切なのでしょうか?家計という語句を必ず使って説明しましょう。←学習内容の言語化。ロイロノートの提出箱に提出(思考・判断・表現の観点で評価)。単元を貫く問いにつながる発問。

家計を把握しておくことで、安定した貯蓄を得ることができるから。安定した貯蓄が、将来の夢の実現につながる。(実際の生徒の意見)

計画を立てないと生活がぐちゃぐちゃになってしまうから。我慢するだけなのも良くなくて、使いたいものには使う、こだわりがないものにはお金を使わない家計をつくりたい。(実際の生徒の意見)

まとめの中で特に意識したいのは、どの生徒の価値観も否定しないこと。しかしオールOKのまとめでは納得しない生徒もいるため、「収入の範囲内で暮らすことで、お金を貯めるという目的を果たすことができる」ということを明言しておきます。

また、まとめを書かせる際に「家計」という語句指定をしました。語句指定をすることで、ただの感想文に終始することを防ぐことにつながります。生徒の記述に対しては、最終的に評価をしないといけないため、評価基準の一つとして、なんらかの縛りを設定しておくことが良いと思われます(指導と評価の一体化の観点)。

次回への展望

今回の授業は、「家計」を通して生徒のマネーリテラシーを磨くことができたのではないかと感じています。次回は「消費者」という視点で、買い物をする際の視点について学習をします。今回作成した家計の中から支出をする(貯蓄を切り崩す)ことを意識させることで、よりリアリティのある学びを目指したいと思います。

コメント